La centralità del tema dello sviluppo sostenibile è stata riconosciuta dalle massime istituzioni mondiali attraverso l’Agenda 2030 e l’Accordo di Parigi. L’Europa ha concretizzato il proprio impegno sul tema varando un ambiziosissimo piano i cui diversi tasselli sono anche oggi in via di approvazione. Risale al 2019 il Green Deal europeo, il pacchetto di iniziative che mira a fare dell’Europa il primo continente climaticamente neutrale entro il 2050. In risposta alla crisi pandemica di Covid-19 il pacchetto è confluito nel Next Generation EU, il piano di investimenti per rilanciare l’economia europea nel segno della sostenibilità. A queste misure si è affiancato, nel 2018, un ambizioso Piano d’Azione sulla Finanza Sostenibile, adottato dalla Commissione europea, che si pone l’obiettivo di accelerare la transizione sostenibile dell’economia reale attraverso il rapporto con le banche e la finanza.

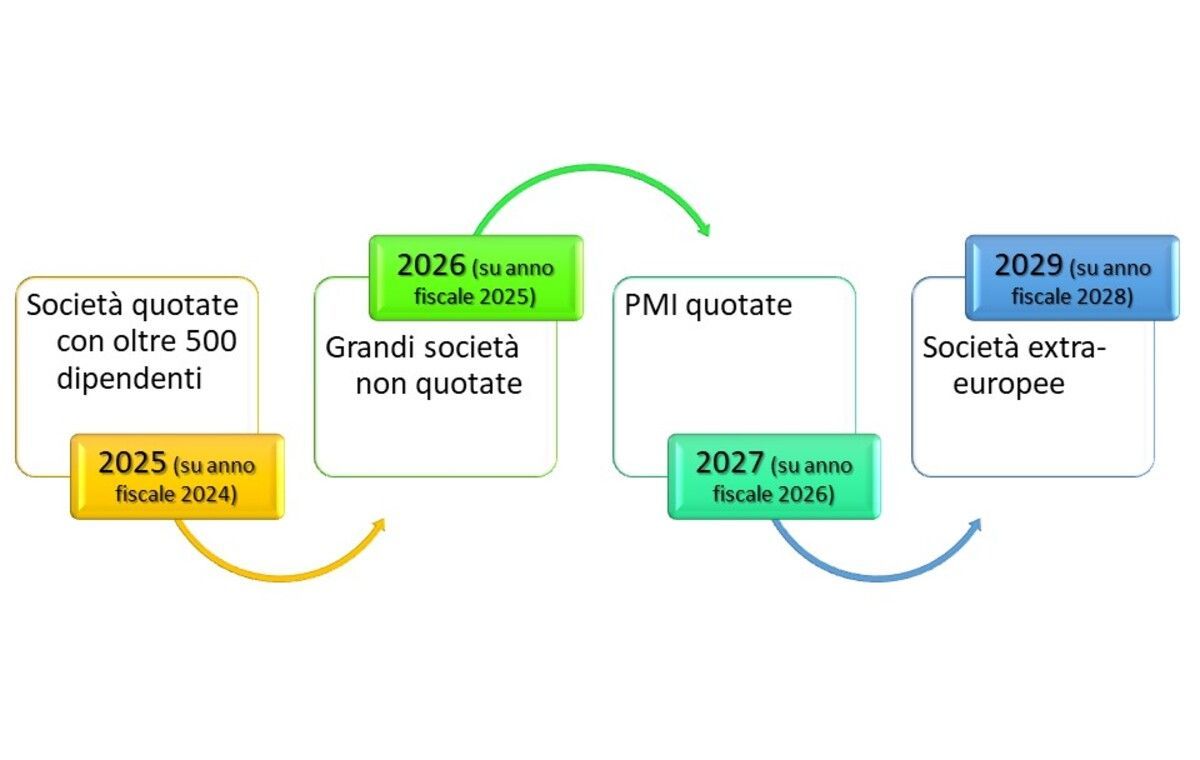

In questo contesto si inserisce la CSRD. L’obbligo, per alcuni tipi di società (le società quotate e gli intermediari finanziari), di rendicontare anche le informazioni necessarie a far comprendere l’andamento, i risultati e l’impatto della propria attività rispetto agli ambiti ESG (E – Environment, S – social, G - governance) è stato introdotto inizialmente dalla Non-Financial Reporting Directive (NFRD) 2014/95/EU recepita in Italia con il decreto legislativo 254/16. La NFRD è stata aggiornata dalla CSRD.

Lo scopo della CSRD è quello di guidare le società verso un'economia maggiormente sostenibile attraverso la divulgazione, al pubblico, dei dati aziendali sull’impronta ambientale, sociale, relativi ai diritti umani e di governance. La Direttiva introduce requisiti di rendicontazione adattati e graduati alla dimensione dell’impresa prevedendo anche un periodo transitorio per prepararsi. Per la rendicontazione le aziende dovranno utilizzare gli appositi European Sustainability Reporting Standard (ESRS), attualmente in corso di approvazione, per garantire maggiore uniformità, completezza, trasparenza e comparabilità delle dichiarazioni non finanziarie.

In tutto questo, al fine di evitare fenomeni di greenwashing, il Regolamento UE 852/2020 ha introdotto la Tassonomia delle attività ecosostenibili, ossia una classificazione delle attività economiche ritenute idonee a contribuire agli obiettivi climatici e ambientali dell’Unione europea. Già con la NFRD, e in maniera più estesa con la CSRD, le imprese non finanziarie devono dichiarare le quote di fatturato e di spese in conto capitale e operative associate alle attività economiche classificate come ecosostenibili. Anche le aziende non obbligate dalle Direttive sono comunque incoraggiate a fare ricorso alla Tassonomia, quale strumento utile per meglio definire le proprie strategie di sostenibilità o attrarre investitori e finanziatori.

Il fine ultimo del quadro normativo che si sta definendo in Europa è quello di creare un’economia moderna incentivando una transizione socialmente giusta verso un sistema economico sostenibile. In pratica, gli obiettivi che si vuole perseguire sono:

- riorientare i flussi di capitali verso investimenti ESG al fine di realizzare una crescita sostenibile e inclusiva;

- gestire i rischi finanziari derivati dai cambiamenti climatici, l'esaurimento delle risorse, il degrado ambientale e le questioni sociali;

- promuovere la trasparenza e la visione a lungo termine nelle attività economico-finanziarie.

News ed Eventi

News ed Eventi